Når du står over for valget mellem en Aktiesparekonto (ASK) og en almindelig aktiekonto, kan det være svært at vælge den rigtige løsning. Begge kontotyper har deres styrker og svagheder, og afhængigt af din investeringsstrategi kan den ene være mere fordelagtig end den anden.

Denne artikel giver en detaljeret sammenligning af ASK og aktiekonto, herunder skatteregler, afkastpotentiale, og hvilke scenarier der gør den ene bedre end den anden.

Key Takeaways

| Punkt | ASK | Aktiekonto |

|---|---|---|

| Beskatning | 17% | 27% op til 126.600 kr. i afkast, derefter 42% |

| Skattebetaling | Kan dækkes ved indskud eller ved salg af investeringer | Direkte fra afkastet |

| Afkastpotentiale | ASK giver højere slutværdi ved samme afkast, især ved regelmæssige skatteindbetalinger | Kan være konkurrencedygtig ved høje afkast, men kun på meget lang sigt |

| Startkapital (forudsætning) | 166.200 kr. | 166.200 kr. |

| Grafisk analyse | ASK præsterer generelt bedre, især ved indskud for at dække skatten | Mindre forskel end forventet, men ASK har stadig en fordel |

Hvad er en ASK, og hvordan fungerer den?

En Aktiesparekonto (ASK) blev introduceret i Danmark som et værktøj til at fremme investeringer i aktier og investeringsforeninger. Fordelene ved ASK er primært skattemæssige:

- Lavere beskatning: Du betaler kun 17% i skat på dine gevinster, hvilket er væsentligt lavere end på en almindelig aktiekonto.

- Opsamling af skat: Beskatningen sker årligt baseret på værdien af din konto, men du har mulighed for at tilføje midler for at dække skatten. Dette betyder, at dine investeringer ikke nødvendigvis skal sælges for at betale skatten.

- Langsigtet vækst: ASK er ideel for investorer, der ønsker at lade deres midler vokse over mange år uden konstant at blive påvirket af høj skat på afkast.

Hvilken udbyder skal du tage?

Både Nordnet og Saxo Bank tilbyder Aktiesparekonti, som giver investorer mulighed for at drage fordel af den lave beskatning på 17% af afkastet. Hos Nordnet kan du oprette en Aktiesparekonto med et indskud på op til 166.200 kr. i 2025 og nyde godt af en brugervenlig platform samt indskudsgaranti.

Nordnet Saxo Bank tilbyder ligeledes en Aktiesparekonto, hvor du kan investere i aktier, fonde og ETF’er med samme skattefordel og oprette kontoen hurtigt og nemt.

Be Invested. Trade globally online.

For at oprette en Aktiesparekonto hos Nordnet, kan du bruge følgende affiliate-link: Gå til NordNet.

For at oprette en Aktiesparekonto hos Saxo Bank, kan du bruge dette affiliate-link: Gå til Saxo Bank.

Ved at benytte disse links støtter du vores arbejde, mens du får adgang til fordelagtige investeringsmuligheder hos begge platforme.

Hvordan adskiller en aktiekonto sig?

En aktiekonto er en traditionel måde at investere i aktier og værdipapirer på. Her betales skatten anderledes:

- 27% skat på afkast op til 126.600 kr.

- 42% på afkast over 126.600 kr.

Skatten betales løbende, når gevinster realiseres, eller når der udbetales udbytte. Aktiekontoen kræver derfor mere planlægning, især hvis man ønsker at geninvestere afkastet for at maksimere væksten.

Analyse: ASK vs. Aktiekonto

For at forstå forskellene på en mere konkret måde er det nyttigt at se på en række beregninger og scenarier. Her er de forudsætninger, vi arbejder med:

- Startkapital: 166.200 kr.

- Afkast: 6% og 8% årligt.

- Skatteprocenter: Som nævnt ovenfor.

Der er blevet opstillet fire scenarier:

- ASK uden skatteindbetaling.

- ASK med skatteindbetaling via nye indskud.

- Aktiekonto uden tilskrivning af ekstra midler.

- Aktiekonto med tilskrivning svarende til ASK’s skattebetaling.

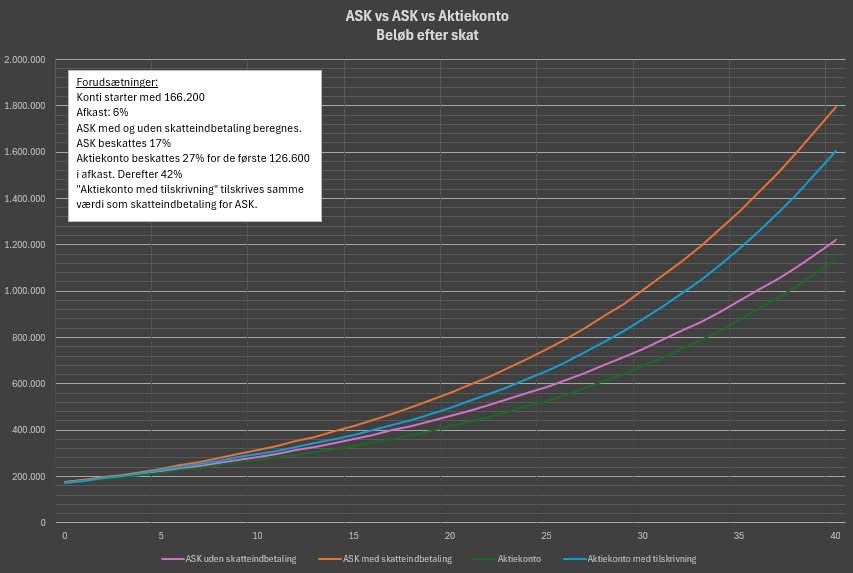

Resultater ved 6% afkast

Ved et stabilt afkast på 6% årligt viser beregningerne, at en ASK altid performer bedre end en aktiekonto – uanset om der foretages skatteindbetaling eller ej. Den lave skattesats på 17% giver ASK en betydelig fordel i forhold til en aktiekonto, der er underlagt en højere beskatning.

Grafisk fremstilling

Som det fremgår af grafen, vokser værdien på ASK markant hurtigere end aktiekontoen over tid. Den største forskel ses, når skatten indbetales løbende, hvilket tillader investeringerne at vokse uhindret.

Resultater ved 8% afkast

Ved højere afkast (8%) bliver forskellen mellem ASK og aktiekonto mindre markant, men ASK forbliver stadig den mest fordelagtige løsning. Dette skyldes igen den lave skatteprocent på 17%, som gør det muligt for kapitalen at vokse eksponentielt.

Et vigtigt punkt her er, at aktiekontoen kun kan matche ASK’s præstationer, hvis der ikke foretages skattebetaling løbende. Selv da sker udligningen først meget sent (efter flere årtier), hvilket gør ASK til det bedste valg for langt de fleste investorer.

Fordele og ulemper ved ASK og aktiekonto

Fordele ved ASK

- Lav beskatning: 17% skat er markant lavere end på en aktiekonto.

- Langsigtet vækst: Ideelt for investorer, der ønsker at lade pengene arbejde over mange år.

- Fleksibilitet med skattebetaling: Du kan vælge at dække skatten via indskud og dermed undgå at sælge dine aktiver.

Ulemper ved ASK

- Maksimalt indskud: ASK har en loftsgrænse for, hvor meget der kan indskydes. Dette kan være en begrænsning for større investorer.

- Kompleksitet: Nogle investorer kan finde det besværligt at planlægge skatteindbetalingerne.

Fordele ved en aktiekonto

- Ingen loftsgrænse: Du kan investere ubegrænsede beløb.

- Mere udbredt: Aktiekontoen er standarden for mange investorer og kræver ingen særlig opsætning.

Ulemper ved en aktiekonto

- Højere beskatning: Med op til 42% i skat på afkast kan væksten blive hæmmet markant.

- Løbende skat: Skatten betales, hver gang der realiseres gevinst, hvilket kan reducere geninvesteringspotentialet.

Hvornår skal du vælge ASK?

En Aktiesparekonto er et oplagt valg, hvis du:

- Ønsker lavere skat: Den største fordel ved ASK er den lave skatteprocent på 17%.

- Er langsigtet investor: Hvis du planlægger at investere i mange år, vil ASK give dig bedre vækst.

- Kan dække skatten via indskud: Dette maksimerer fordelene ved ASK.

Hvornår skal du vælge en aktiekonto?

En aktiekonto kan være et bedre valg, hvis:

- Du investerer store beløb: ASK har en øvre grænse for indskud, hvilket kan være en begrænsning.

- Du ikke ønsker kompleksitet: En aktiekonto er lettere at administrere uden krav om skatteindbetalinger.

- Du prioriterer fleksibilitet: Du har ingen restriktioner for, hvor meget du kan investere.

Konklusion: ASK er ofte det bedste valg

For langt de fleste investorer er en Aktiesparekonto den mest fordelagtige løsning. Den lave skattesats på 17% giver en betydelig fordel i forhold til en almindelig aktiekonto, især hvis du kan dække skatten via indskud. Aktiekontoen kan dog stadig være relevant for større investeringer eller for dem, der ønsker maksimal fleksibilitet.